芯天下与经销商暧昧,净利暴涨80倍成谜

- 19

- 2023-02-19 10:05:14

- 373

文/乐居财经 李礼

“如果没有国产芯片,自主创新能力有限。作为芯片人,我们应该站出来应该要做一些事情。”

芯片科班出身的龙冬庆,本科毕业于复旦大学电子学与信息系统专业,先后在日本日立半导体、意法半导体、飞思卡尔等半导体大厂从事芯片研发、市场管理等方面的工作。

在多个大厂的不同岗位历练的经历也为龙冬庆创立芯天下奠定了坚实基础。如今芯天下成立至今不过8个年头,目前已在奔赴资本市场的路上。

此前,芯天下技术股份有限公司(以下简称“芯天下”)已向深交所递交创业板上市申请。这家有红杉中国、国投创业和深创投等知名机构投资的芯片厂商,在经历两轮问询后,成功过会。

芯天下所处的领域内,国内竞争对手中既有存储芯片IDM企业华邦电子、旺宏电子这类行业头部企业,也有新兴的代码型闪存芯片设计企业兆易创新、东芯股份等。

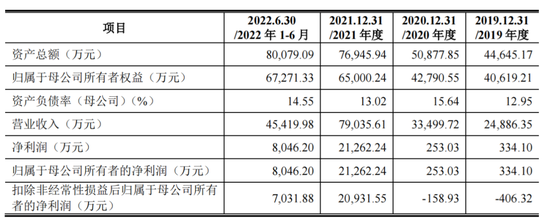

近三年内,芯天下的营收复合增长率为78.21%,净利润复合增长率高达697.75%。这要归功于2021年的业绩暴涨8303%。

如此大幅增长的业绩能力自然受到了证监会的高度关注。在第二轮问询函中,深交所要求芯天下回复并说明关于2021年业绩大幅增长的原因以及经营业绩是否具有可持续性等问题。

除此之外,监管层还就股改时未分配利润为负、经销商锐减、毛利率变化、资产减值损失超千万等问题展开连环追问,芯天下的IPO之路依然面临重大考验。

子公司全亏损

芯天下是一家专业从事代码型闪存芯片研发、设计和销售的高新技术企业。提供从1Mbit-8Gbit宽容量范围的代码型闪存芯片,是业内代码型闪存芯片产品覆盖范围较全面的厂商之一。公司现有主要产品包括NORFlash和SLCNANDFlash,广泛应用于消费电子、网络通讯、物联网、工业与医疗等领域。

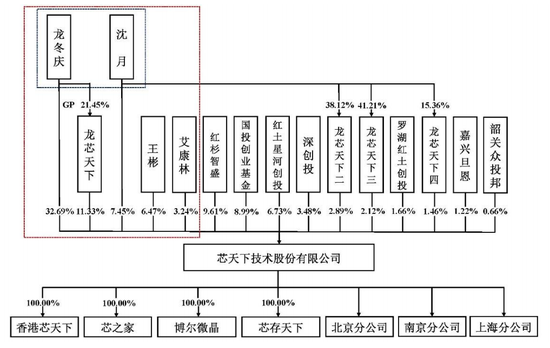

股权结构方面,龙冬庆、沈月夫妇合计控制芯天下61.18%股份,为公司共同实际控制人。其中,龙冬庆直接持股32.69%;沈月直接持股7.45%。四个员工持股平台龙芯天下持股11.33%,龙芯天下二、龙芯天下三、龙芯天下四分别持股2.89%、2.12%、1.46%。龙冬庆为龙芯天下执行事务合伙人。沈月为龙芯天下二、龙芯天下三、龙芯天下四有限合伙人,分别持有各合伙企业38.12%、41.21%、15.36%。

另外,自然人王彬、艾康林分别持股6.47%、3.24%。沈月、王彬、艾康林均已与龙冬庆签署《一致行动协议》,约定按照相同的意思表示行使股东权利。

其它持有5%以上股份的股东包括,红杉智盛、国投创业基金、红土星河创投,分别持股9.61%、8.99%、6.73%。

股东阵营中,深创投是国有股份公司,持有芯天下3.48%的股份,同时,深创投直接持有红土星河创投34.00%的股权,持有罗湖红土创投33.33%的股权。罗湖红土创投持有芯天下1.66%股权。

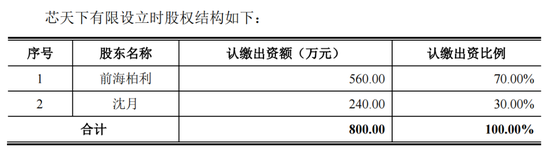

回顾芯天下发展史,2014年4月,芯天下有限由前海柏利及沈月共同设立,设立时注册资本为800万元,其中,前海柏利为龙冬庆100%持股。

2021年1月,芯天下有限整体变更为股份有限公司,根据大华会计师事务所出具的《深圳市芯天下技术有限公司审计报告》,截至审计基准日2020年8月31日(即整体变更基准日),母公司经审计未分配利润为-2242.86万元,存在累计未弥补亏损。

公司变更设立股份公司前未分配利润为负,引起了监管层的关注。监管层要求芯天下说明股改时未分配利润为负的影响因素是否已消除,对未来盈利能力的影响。

芯天下在问询回复中称,股改时未分配利润为负主要原因为有限公司发展前期阶段中,公司产品导入周期长、成本尚不具备优势、持续研发及运营投入较大,公司亏损较多。自整体变更以来,公司业务规模持续扩大,产品结构进一步丰富,市场认可度进一步提升,公司股改时未分配利润为负的影响因素已消除,不会影响发行人未来持续盈利能力。

乐居财经《预审IPO》注意到,芯天下旗下的全资子公司存在全部亏损无一家盈利的局面。

芯天下共拥有四家全资子公司,分别为芯之家、博尔微晶、芯存天下、香港芯天下。其中,2021年这四家子公司净利润分别为-340.01万元、-161.09万元、-890.57万元、-296.12万元。2022年上半年,这四家子公司净利润分别为-224.61万元、-378.13万元、-1013.26万元、-301.77万元。

净利润“过山车”

据招股书,2019-2021年,芯天下实现营业收入分别为2.49亿元、3.35亿元、7.9亿元;归属于母公司所有者的净利润分别为334.1万元、253.03万元、2.13亿元;扣除非经常性损益后归属于母公司所有者的净利润分别为-406.32万元、-158.93万元、2.09亿元。

可以看出,2021年,芯天下净利润暴涨8303%,其扣非净利润成功扭亏为盈。

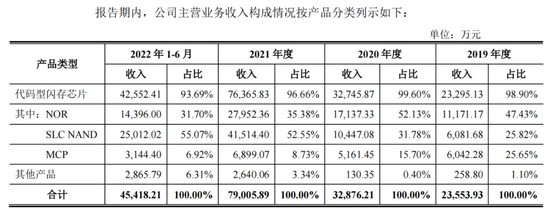

分产品来看,2019-2021年,芯天下来自NOR产品的收入分别为1.12亿元、1.71亿元和2.80亿元;来自SLCNAND产品的收入分别为6081.68万元、1.04亿元和4.15亿元;两者合计分别占当年主营业务收入的73.25%、83.90%、87.93%。

近三年内,芯天下的营收复合增长率为78.21%,净利润复合增长率高达697.75%。

如此大幅的业绩暴涨自然受到了证监会的高度关注。在问询函中,深交所要求芯天下说明关于2021年业绩大幅增长的原因以及经营业绩是否具有可持续性等问题。

芯天下在回复中称,公司2021年业绩增长幅度较大,主要系行业景气度有所提升,同时公司持续优化客户结构、开拓更多下游应用领域。另外,截至2022年6月30日,公司在手订单约2.16亿元,同比增长约24.93%。公司当前在手订单中预计本年内交付的订单规模较高,公司经营业绩具有较强的可持续性。

芯天下2021年业绩大涨,但2022年,其营收增速、净利润以及毛利率都出现了下滑。

数据显示,2022年上半年,芯天下实现营收4.54亿元,同比增长44.72%;实现净利润8046.20万元,同比下降8.66%,扣非净利润7035.76万元,同比下降19.56%,综合毛利率由约46.03%下降至约33.12%。

前三季度,芯天下实现营收7.09亿元,同比增长21.97%;实现归母净利润1.38亿元,同比下降16.86%;扣非后归母净利润1.15亿元,同比下降29.47%。

芯天下主营业务的毛利率由2021年的45.31%降至2022年上半年的33.12%,到三季度,毛利率进一步下滑至27.39%。

芯天下在二轮问询回复中解释称,2022年上半年,公司营收增速较同行业可比公司平均值高;毛利率下滑主要系下游市场供需关系趋于稳定,毛利率逐渐回归市场常态化水平;净利润下滑系公司产品毛利率有所下降,同时管理费用、研发费用以及资产减值损失增长较大。

经销商数量锐减

2019-2022年上半年,芯天下来自经销的营业收入分别为1.94亿元、2.46亿元、6.34亿元、4.17亿元,同期,来自经销的收入占营业收入的比例分别为82.46%、74.90%、80.23%、91.72%,呈持续增长趋势。

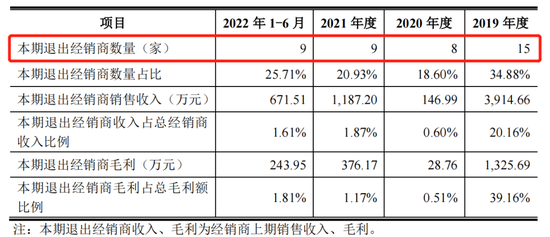

2022上半年,芯天下的营业收入有九成来自经销模式,然而,招股书中对于经销商数量却并未细说,只提到不存在较多新增或退出的情况。深交所问询显示,其实报告期内公司经销商数量呈下滑趋势,与公司营收增长趋势相反。

问询回复显示,2019-2022年上半年,公司新增经销商数量为10、8、9、1家,同期退出经销商数量分别为15、8、9、9家。据此测算,报告期内公司客户净退出13家,尤其2022上半年,净退出8家。

换句话说,报告期内芯天下在经销商数量净退出13家的情况下,公司业绩却依旧靓丽,倒是令人不解。

乐居财经《预审IPO》发现,报告期内,芯天下与主要经销商之间也存在资金与股份转让往来。

芯天下的经销商义嘉系,为公司前五大客户,报告期内,公司副总经理苏志强向义嘉系实际控制人娄进借款300万元。而报告期内,芯天下向义嘉系销售金额分别为1,935.06万元、3,740.02万元、5,798.56万元、2,011.27万元。其中,2020年销售额大增近一倍,义嘉系为公司第一大客户,销售占比11.16%。这一系列异常情况引起监管重点关注。

此外,另一主要经销商北高智系的实际控制人王玉成曾倒腾芯天下股权。2015 年3月,公司实际控制人之一沈月将其持有芯天下有限10%的股权转让给王玉成,转让价格为 3.5元/注册资本,价款 280 万元。2017 年 4 月,王玉成以5元/注册资本的价格将其所持有芯天下有限 10%的股权转让给芯天下实际控制人之一龙冬庆,转让价款 400 万元。两年间,赚差价约120万元。

监管层在二轮问询中提出质疑,要求芯天下说明公司向王玉成转让芯天下有限股权、其后王玉成又将芯天下有限股权转让给龙冬庆的原因、转让价格的确定依据、款项是否已支付、是否真实转让。

芯天下回复称,当时公司成立时间较短,规模较小,向王玉成转让芯天下有限股权系巩固双方合作,增强公司实力。其后王玉成又将芯天下有限股权转让给龙冬庆,从公司的角度,该次股权变动为了优化股权结构,清退经销商股东;从王玉成的角度,该次股权变动为了减少其控制企业的关联交易,有利于其控制的公司后续资本运作。

王玉成为国内知名的电子元器件分销商(经销商)深圳市好上好信息科技股份有限公司(以下简称“好上好”)的实际控制人。好上好正筹划国内 A 股上市。报告期内,芯天下与好上好全资子公司北高智科技(深圳)有限公司、深圳市北高智电子有限公司以及香港北高智科技有限公司(上述三家公司合称“北高智系”)存在交易。

2019-2021年,北高智系向芯天下采购金额为 1428.83 万元、1448.22 万元、2194.87 万元,占公司主营业务收入比例分别为 6.07%、4.41%、2.78%。2022年上半年,北高智系向芯天下采购金额为762.94万元。

下一篇:{賭馬}(大牌香水图片大全)

发表评论